Phương thức thanh toán L/C là gì? Lưu ý quan trọn với L/C

LC là gì trong xuất nhập khẩu? Với những ai đã và đang làm việc trong mảng xuất nhập khẩu thì chắc hẳn đã quá quen thuộc với khái niệm L/C. L/C thực chất là một hình thức thanh toán được áp dụng vô cùng phổ biến trong hoạt động giao thương quốc tế. Vậy quy trình thanh toán L/C như thế nào? Hình thức thanh toán này có những ưu nhược điểm nảo? Với nhiều năm kinh nghiệm trong lĩnh vực vận chuyển hàng hóa xuất nhập khẩu, ALPHATRANS sẽ có câu trả lời ngay sau đây!

1. L/C LÀ GÌ?

LC là một phương thức thanh toán còn được gọi là thanh toán bằng thư tín dụng hoặc tín dụng thư (Letter of Credit). Thư tín dụng (L/C) muốn phát hành phải do một tổ chức có uy tín, có khả năng đảm bảo thanh toán, bảo lãnh những khoản mua bán có giá trị nhằm tạo ra sự an tâm cho người mua và người bán.

Hiểu đơn giản, LC là một bức thư do ngân hàng đại diện của người nhập khẩu (bên mua) lập ra theo yêu cầu của người nhập khẩu (bên mua) cam kết sẽ trả một số tiền nhất định cho người xuất khẩu (bên bán) tại một thời điểm cụ thể, nếu người xuất khẩu (người bán) xuất trình bộ chứng từ thanh toán phù hợp với các điều khoản được nêu trong thư tín dụng.

Bên bán cũng có một ngân hàng đại diện cho mình và bên bán sẽ chuyển bộ chứng từ hợp lệ này cho ngân hàng đại diện của mình tại quốc gia xuất khẩu.

Như vậy người mua, người bán và ngân hàng là những cá thể tham gia vào quá trình thanh toán bằng LC. LC được viết tắt bởi từ Letter of Credit. Ngoài ra để nhấn mạnh đến thanh toán mà ngân hàng sẽ giữ bộ chứng từ người ta còn có tên gọi khác là Documentary Letter of Credit để nhấn mạnh đến chứng từ và phương thức thanh toán.

2. NỘI DUNG CỦA MỘT L/C

Thông thường 1 thư tín dụng sẽ có những nội dung cơ bản sau:

- Số hiệu và ngày mở LC.

- Tên, địa chỉ cùng thông tin liên hệ của đơn vị xuất khẩu, nhập khẩu

- Số tiền cần thanh toán giữa các bên.

- Các nội dung về vận tải và giao nhận hàng hoá.

- Bộ chứng từ như hoá đơn thương mại, phiếu đóng gói hàng hoá, bảo hiểm hàng hoá, vận đơn, giấy chứng nhận kiểm dịch, ...

ALPHATRANS sẽ giải đáp tường tận và chi tiết những nội dung chính và cần thiết của 1 thư tín dụng.

2.1. SỐ VÀ LOẠI L/C

Số L/C do ngân hàng Mở ghi. Ví dụ:

:20: DOCUMENTARY CREDIT NUMBER IC640910H

Loại L/C thường là loại Huỷ ngang hoặc Không Huỷ ngang. Nếu không có mục này, L/C được hiểu là L/C Không huỷ ngang.

Ví dụ: :40: FORM OF DOCUMENTARY CREDIT IRREVOCABLE

2.2. TÊN VÀ ĐỊA CHỈ CÁC BÊN LIÊN QUAN

* Tên ngân hàng Mở

:52A: ISSUING BANK:

Trường hợp sử dụng L/C xác nhận, ở mục này sẽ ghi tên ngân hàng Mở với tiêu đề như trường :51A bên dưới.

:51A: APPLICANT BANK:

Lúc này, trên L/C sẽ xuất hiện thêm tên của một ngân hàng nữa, đó chính là ngân hàng Xác nhận hay ngân hàng Hoàn trả = ngân hàng Trả tiền. (sẽ hiểu rõ ở phần L/C xác nhận).

:53A: REIMBURSING BANK

Tên ngân hàng Thông báo

:57D: ADVISE THROUGH BANK:

Tên người yêu cầu mở L/C: mục này ghi tên của người Nhập khẩu

:50: APPLICANT:

Tên của người thụ hưởng: mục này ghi tên của người Xuất khẩu

:59: BENEFICIARY

2.3. SỐ TIỀN, LOẠI TIỀN VÀ DUNG SAI

:32B: CURRENCY CODE, AMOUNT.

Số tiền này ghi đúng như số tiền trên hợp đồng. Ví dụ: USD27,800.50

:39A: PERCENTAGE CREDIT AMOUNT

Vì trong hợp đồng, điều khoản số lượng có dung sai, nên số tiền trên L/C cũng phải có dung sai. L/C có thể hiện dung sai theo tỷ lệ phần trăm hoặc bằng khoản tiền lớn nhất mà người thụ hưởng được thanh toán. Nếu L/C không ghi mục này thì ngân hàng được phép thanh toán cho một dung sai +/- 5%.

2.4. THỜI HẠN HIỆU LỰC VÀ NƠI HẾT HIỆU LỰC CỦA L/C

2.4.1 THỜI HẠN HIỆU LỰC

Là thời hạn được xác định từ ngày mở L/C cho đến ngày hết hạn hiệu lực của L/C, là ngày mà ngân hàng Mở kết thúc cam kết trả tiền của mình. Hiểu đơn giản, tức ngân hàng Mở trả tiền xong là L/C hết hiệu lực.

Bất kì L/C nào cũng phải quy định ngày hết hạn hiệu lực trong L/C. Nếu không quy định ngày này, L/C là vô hiệu lực thực hiện.

Vì ngân hàng Mở chỉ thanh toán tiền hàng khi người Xuất khẩu xuất trình bộ chứng từ trong thời hạn này, nên người Xuất khẩu phải hết sức lưu ý khi thảo luận với người Nhập khẩu về mục này trong L/C.

Người Xuất khẩu sẽ phải tính toán để đảm bảo L/C còn hiệu lực sau khi cộng tất cả các thời gian sau:

- Thời gian chuyển L/C từ Ngân hàng Mở đến Ngân hàng Thông báo

- Thời gian Ngân hàng Thông báo kiểm tra L/C, yêu cầu tự chỉnh L/C, confirm qua lại nếu có

- Thời gian để người Xuất khẩu check L/C

- Thời gian để người làm hàng, giao hàng

- Thời gian chuẩn bị bộ chứng từ

- Thời gian để gửi bộ chứng từ đến Ngân hàng Thông báo

2.4.2. NƠI HẾT HIỆU LỰC CỦA L/C

Thường sẽ có 2 trường hợp:

L/C ghi Ngày và nơi hết hạn hiệu lực ở nước ngoài Xuất khẩu (tức là tại Ngân hàng Thông báo)

Ngày và nơi hết hạn hiệu lực ở nước ngoài Nhập khẩu (tức là tại Ngân hàng Mở)

Người Xuất khẩu sẽ muốn chọn Nơi hết hạn hiệu lực ở nước ngoài Xuất khẩu. Vì, lúc này người Xuất khẩu chỉ cần xuất trình bộ chứng từ tại ngân hàng Thông Báo là xong nghĩa vụ của mình, không cần quan tâm và sợ rủi ro ngân hàng Thông báo chậm gửi bộ chứng từ sang Ngân hàng Mở.

Nếu mục này L/C quy định trái ý người Xuất khẩu, người xuất khẩu có thể thảo luận với người Nhập khẩu để người Nhập khẩu đề nghị ngân hàng sửa lại L/C.

Ví dụ: :31D: DATE AND PLACE OF EXPIRY 180529 IN VIETNAM

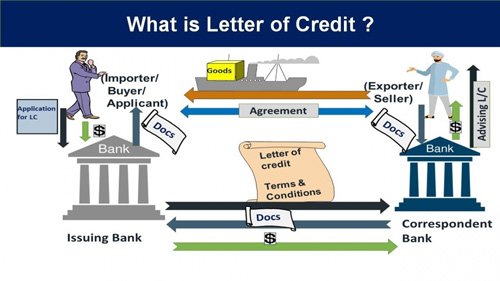

3. QUY TRÌNH VẬN HÀNH CỦA L/C

Trong phần này chúng ta sẽ tìm hiểu quy trình thanh toán tín dụng chứng từ (L/C). Tuy nhiên, để dễ hiểu mình đưa ra quy trình đơn giản và chung nhất.

Các bên tham gia trong quy trình gồm có 4 bên:

- Importer (buyer): Người nhập khẩu hay còn gọi là người mua hàng. Trong L/C gọi là Người yêu cầu mở L/C (the applicant)

- Exporter (seller): Người xuất khẩu hay còn gọi là người bán hàng. Trong LC gọi là Người thụ hưởng (the beneficiary)

- Ngân hàng phát hành L/C (Issuing bank): Đây là ngân hàng đại diện cho người nhập khẩu

- Ngân hàng thông báo L/C (Advising bank): Ngân hàng bên bán Advising bank

*(0)* Người bán và người mua ký kết hợp đồng ngoại thương (Commercial Contract). Trong hợp đồng người xuất khẩu và người nhập khẩu phải chấp nhận phương thức thanh toán LC. Ngoài ra hợp đồng cũng quy định rõ các yêu cầu trong LC. Thâm chí, dấu chấm và dấu phẩy cũng phải quy định rõ ràng và thống nhất. Tuy nhiên chúng ta cũng cần hiểu là, không nhất thiết LC phải giống hợp đồng ngoại thương về mọi quy định. Đây 2 loại giấy tờ riêng biệt và không ràng buộc nhau.

*(1)* Người mua (người nhập khẩu) dựa vào hợp đồng ký kết với người bán, làm đơn xin mở L/C gửi đến ngân hàng của mình – Ngân hàng phát hành (THE ISSUING BANK). Hồ sơ bao gồm:

- Đơn yêu cầu mở L/C.

- Quyết định thành lập doanh nghiệp, đăng ký kinh doanh, đăng ký mã số xuất nhập khẩu-nếu có (đối với giao dịch lần đầu).

- Hợp đồng ngoại thương.

- Giấy phép nhập khẩu.

- Cam kết thanh toán (trường hợp mở L/C trả chậm).

- Trường hợp người mua ký quỹ L/C dưới 100% trị giá L/C phải có bản giải trình do phòng tín dụng của chi nhánh lập được giám đốc chi nhánh phê duyệt.

Thông thường các đơn yêu cầu mở L/C theo mẫu của ngân hàng. Và không phải doanh nghiệp nào cũng được mở LC. Mà phụ thuộc vào giá trị hợp đồng, chính sách mỗi ngân hàng, uy tín của doanh nghiệp yêu cầu mở LC. Thông thường trong bước này doanh nghiệp yêu cầu mở LC phải ký quỹ.

*(2)* Ngân hàng phát hành (Issuing bank) sẽ xem xét, nếu chấp thuận sẽ gởi LC cho ngân hàng thông báo (Advising bank) để gởi cho người thụ hưởng là người xuất khẩu (the beneficiary). Và chú ý là ngân hàng thông báo phải có quan hệ đại lý với ngân hàng phát hành. Như vậy, ngân hàng thông báo mới có khả năng để kiểm tra tính chân thật của LC.

*(3)* Ngân hàng thông báo sẽ đánh giá LC và chuyển L/C bản gốc đến người bán, người bán kiểm tra khả năng đáp ứng L/C và có thể đề nghị chỉnh sửa (nếu cần).

*(4)* Người thụ hưởng (người xuất khẩu) tiến hành kiểm tra LC, nếu mọi thứ đã đúng thì sẽ giao hàng cho người nhập khẩu.

*(5)* Sau khi giao hàng, người xuất khẩu phải chuẩn bị bộ chứng từ hợp lệ để chuyển cho ngân hàng thông báo (Advising bank) và kèm theo bộ chứng từ là thông báo đòi tiền. Trong bước này xuất hiện chứng từ và thanh toán do đó phương thức này được gọi là “Thư tín dụng chứng từ” (Letter of Credit). Giao chứng từ và yêu cầu thanh toán.

*(6)* Sau khi nhận bộ chứng từ. Ngân hàng thông báo phải có trách nhiệm kiểm tra bộ chứng từ hợp lệ chưa? Trong thanh toán tín dụng chứng từ thì bộ chứng từ phải tuân thủ UCP (The Uniform Customs and Practice for Documentary Credits) và ISBP (International Standard Banking Practice for the Examination of Documents Under Documentary Credits). Những bài sau mình sẽ viết về UCP và ISBP.

*(7)* Sau khi nhận được bộ chứng từ khi bước (6) kết thúc, ngân hàng phát hành sẽ kiểm tra bộ chứng từ. Sau quá trình kiểm tra phải thông báo kết quả kiểm tra đến ngân hàng thông báo.

*(8)* Sau quá trình này bộ chứng từ đã trong tay của ngân hàng phát hành. Bộ chứng từ này nếu sai thì ngân hàng thông báo có trách nhiệm yêu cầu tu chỉnh. Nếu hợp lệ thì ngân hàng thông báo có trách nhiệm thông báo cho người thụ hưởng (người xuất khẩu) và thanh toán.

*(9)* Khi ngân hàng thông báo đã thanh toán cho nhà xuất khẩu. Ngân hàng mở LC sẽ tiến hành phát hành thanh toán đến người nhập khẩu.

Như vậy chúng ta đã khái quát được quy trình thanh toán L/C. Tuy nhiên đây là trường hợp đơn giản nhất chỉ có 4 bên tham gia vào quy trình. Ngoài ra còn có các đơn vị khác tham gia vào quy trình.

4. ƯU VÀ NHƯỢC ĐIỂM CỦA L/C

Trong thanh toán quốc tế có các loại phương thức thanh toán như: Phương thức chuyển tiền, Phương thức ghi sổ (Open account), Phương thức thanh toán nhờ thu (Collection of payment), Phương thức tín dụng chứng từ (Letter of credit – L/C). Mỗi loại có những ưu nhược điểm riêng.

Sau đây ALPHATRANS sẽ phân tích ưu nhược điểm của phương thức tín dụng chứng từ (Letter of credit – L/C)

Ưu điểm của phương thức tín dụng chứng từ

Đối với Người bán Ngân hàng sẽ thanh toán đúng như trong thư tín dụng bất kể việc người mua có trả tiền hay không. Hạn chế việc chậm trễ trong chuyển chứng từ Khách hàng có thể chiết khấu L/C để có tiền trước sử dụng cho việc thực hiện hợp đồng.

Đối với Người mua Chỉ khi nhận được hàng thì người mua mới trả tiền. Người nhập khẩu yên tâm rằng người bán sẽ phải tuân thủ quy định trong L/C để đảm bảo được thanh toán, nếu không người bán sẽ mất tiền.

Đối với Ngân hàng Thu phí dịch vụ (Phí mở L/C, chuyển tiền, phí chỉnh sửa L/C,..) Mở rộng quan hệ thương mại quốc tế.

Nhược điểm của phương thức tín dụng chứng từ

Đối với Người bán Nếu không xuất trình bộ chứng từ theo quy định trong L/C sẽ không được thanh toán tiền hàng.

Đối với Người mua Thư tín dụng hoạt động độc lập với hợp đồng mua bán và làm việc theo bộ chứng từ. Do đó, nếu doanh nghiệp xuất khẩu xuất trình bộ chứng từ phù hợp thì ngân hàng phát hành có nghĩa vụ phải thanh toán mà không quan tâm liệu hàng hóa thực tế có được giao đúng hay không, thậm chí hàng hóa không được giao.

Xem thêm: Dịch vụ khai báo hải quan trọn gói

CÁC LOẠI THƯ TÍN DỤNG TRONG THƯƠNG MẠI

Căn cứ vào tính chất L/C:

Thư tín dụng không thể hủy ngang (Irrevocable letter of credit):

Là loại thư tín dụng chỉ được điều chỉnh hay hủy bỏ khi được sự đồng ý của tất cả các bên liên quan (người yêu cầu, ngân hàng mở L/C, người thụ hưởng L/C và ngân hàng xác nhận nếu có).

L/C không thể hủy ngang là một sự cam kết trả tiền rõ ràng của ngân hàng phát hành đối với người hưởng lơi. Vì vậy, L/C này được áp dụng rộng rãi nhất trong thanh toán quốc tế, là loại L/C cơ bản nhất

Thư tín dụng có thể hủy ngang (Revocable L/C):

Là loại thư tín dụng mà sau khi được mở thì tổ chức nhập khẩu có thể sửa đổi, bổ sung hoặc hủy bỏ bất cứ lúc nào mà không cần báo trước cho người hưởng lợi L/C. Việc hủy ngang chỉ có hiệu lực khi người thụ hưởng chưa xuất trình bộ chứng từ tại ngân hàng chỉ định thanh toán.

Trong thực tế loại L/C này hầu như không được sử dụng vì người thụ hưởng không được đảm bảo quyền lợi, không thể biết được vào thời điểm nào L/C hết hiệu lực.

Phân loại theo thời gian thanh toán:

Thư tín dụng trả ngay (L/C at sight):

Là loại thư tín dụng trong đó người xuất khẩu sẽ được thanh toán ngay khi xuất trình các chứng từ phù hợp với điều khoản quy định trong Thư tín dụng tại ngân hàng chỉ định thanh toán. Trong trường hợp này người xuất khẩu sẽ ký phát hối phiếu trả ngay để yêu cầu thanh toán.

Thư tín dụng trả chậm (Deffered payment L/C):

Là loại thư tín dụng không hủy ngang trong đó quy định ngân hàng mở L/C cam kết với người hưởng lợi sẽ thanh toán toàn bộ số tiền L/C vào thời hạn cụ thể trong tương lai ghi trên L/C sau khi nhận được chứng từ và không cần hối phiếu.

Khi chỉ định một ngân hàng thanh toán trả chậm, ngân hàng phát hành cho phép ngân hàng đó thực hiện thanh toán bộ chứng từ được xuất trình phù hợp với quy định trong Thư tín dụng vào một thời điểm xác định trong tương lai đã nêu trong thư tín dụng.

Đồng thời, ngân hàng phát hành cũng cam kết bồi hoàn cho ngân hàng thanh toán đúng thời hạn.

Ngoài ra còn một số loại L/C khác như sau:

- Thư tín dụng xác nhận (Confirmed L/C)

- Thư tín dụng miễn truy đòi (Irrevocable without recourse L/C)

- Thư tín dụng chuyển nhượng (Transferable L/C)

- Thư tín dụng tuần hoàn (Revolving L/C)

- Thư tín dụng giáp lưng (Back to back L/C)

- Thư tín dụng đối ứng (Reciprocal L/C)

- Thư tín dụng thanh toán dần dần về sau (Deferred payment L/C)

- Thư tín dụng điều khoản đỏ (Red Clause L/C)

6. CÁC CHÚ Ý KHI THANH TOÁN L/C

6.1 Những điểm cần lưu ý khi lựa chọn hình thức thanh toán bằng L/C đối với Người bán/ Người xuất khẩu

Trước khi ký hợp đồng người bán cần nắm được năng lực và tình hình kinh doanh của người mua.

Người bán cần xem xét một cách kỹ lưỡng để đảm bảo chắc chắn rằng các điều kiện của L/C hoàn toàn có thể thực hiện được, yêu cầu người mở sửa đổi nếu thấy rằng L/C sẽ có những điều kiện khó có thể thực hiện được.

Lập các chứng từ được quy định trong L/C một cách chính xác.

Cần quan tâm đến những hạn chế ngoại hối của nước ngoài mua vì điều đó có thể ảnh hưởng đến việc thanh toán tiền hàng.

6.2 Những điểm cần lưu ý khi lựa chọn hình thức thanh toán bằng L/C đối với người Nhập khẩu/Người mở L/C.

Trước khi mở L/C, người mua cần thỏa thuận cụ thể với người bán về các khoản thanh toán, lịch giao hàng, phương tiện giao hàng, và các chứng từ cần xuất trình.

Người mua phải nhận thức rằng L/C không phải là hình thức thanh toán an toàn tuyệt đối vì ngân hàng chỉ giao dịch trên chứng từ chứ không biết đến hàng hóa. Nếu chứng từ phù hợp với các điều kiện, điều hoàn của L/C thì người mua phải trả tiền mặc dù hàng hóa đã giao không đúng với hợp đồng.

Đảm bảo chắc chắn là L/C phù hợp với hợp đồng.

Các điều kiện của L/C phải đảm bảo ngắn gọn, dễ hiểu, không nên đưa vào L/C các nội dung quá chi tiết và các quy cách kỹ thuật quá phức tạp.

Người mua cần xem xét để tránh rủi ro do biến động tỷ giá ngoại tệ.

Là một trong những công ty được Khách hàng tin cậy, lựa chọn để sử dụng dịch vụ vận chuyển hàng hóa. Với nhiều năm kinh nghiệm trong lĩnh vực vận chuyển hàng hóa quốc tế - nội địa, chuyên cung cấp dịch vụ khai báo hải quan chất lượng, di dời máy móc – thiết bị, … Chúng tôi có nhiều tiện ích hỗ trợ để các lô hàng của Qúy khách luôn được xử lý nhanh, nhằm tiết kiệm thời gian và chi phí vận chuyển.

Qua bài viết này, ALPHATRANS hy vọng sẽ giúp bạn đọc có thêm nhiều kiến thức mới về THANH TOÁN L/C. Chân thành cảm ơn các bạn đọc giả đã dành thời gian đọc hết bài viết này. ALPHATRANS mong nhận được những phản hồi và ý kiến cũng như những chia sẻ từ quý đọc giả.